Barmenia Sterbegeldversicherung Erfahrungen & Test

Die Barmenia gehört in Deutschland zu den größten und bekanntesten Versicherungsgruppen. Die in Wuppertal ansässige Barmenia zählt sich selbst zu den „größten unabhängigen Versicherungsgruppen in Deutschland“. Das Produktportfolio reicht von Lebens- und Krankenversicherungen über Kfz-, Unfall- und Haftpflichtversicherungen bis hin zu Sach- und Zusatzversicherungen. Im Angebot der Barmeria findet sich auch eine Sterbegeldversicherung „SterbeGeldPlus“, die wir uns jetzt genau angesehen und im folgenden Artikel bewertet haben.

Die Barmenia gehört in Deutschland zu den größten und bekanntesten Versicherungsgruppen. Die in Wuppertal ansässige Barmenia zählt sich selbst zu den „größten unabhängigen Versicherungsgruppen in Deutschland“. Das Produktportfolio reicht von Lebens- und Krankenversicherungen über Kfz-, Unfall- und Haftpflichtversicherungen bis hin zu Sach- und Zusatzversicherungen. Im Angebot der Barmeria findet sich auch eine Sterbegeldversicherung „SterbeGeldPlus“, die wir uns jetzt genau angesehen und im folgenden Artikel bewertet haben.

Was kann Ihnen die Barmenia Sterbegeldversicherung sonst noch bieten? Wir haben die Sterbegeldversicherung der Barmenia jetzt getestet und berichten darüber im folgenden Artikel.

- Pro und Contra im Testbericht

- Interessante Fakten über die Barmenia Versicherung

- Eintrittsbedingungen und Beitragszahlungen

- Tarifoptionen und Versicherungssumme

- Höhe der Beiträge

- Leistungen in der Wartezeit

- Zusätzliche Leistungen

- Überschussbeteiligung bei der Sterbegeldversicherung

- Auszahlungsvoraussetzungen der Versicherungsleistung

- Kündigung und Beitragsfreistellung

- Internetauftritt und Kontaktmöglichkeiten

- Barmenia Sterbegeldversicherung: Alle Fakten auf einen Blick

- Bewertung

Pro und Contra im Testbericht

Pro

- Keine Gesundheitsfragen

- Sofortiger Todesfallschutz bei Unfällen

- Bei Todesfall innerhalb der Aufbauzeit werden die eingezahlten Beiträge erstattet

- Versicherungssummen ab 3.000 € (maximal 15.000 €)

- Beiträge können online berechnet werden

- Bei Kündigung älterer Verträge keine Abzüge vom Rückkaufswert

- Angehörige werden durch Roland Assistance GmbH unterstützt

- Servicebroschüre für wichtige Dokumente

Contra

- Kein Tarif mit sofortigem Vollschutz

- Keine Tarifoptionen

Interessante Fakten über die Barmenia Versicherung

Die Barmenia Versicherung wurde bereits im Jahr 1904 in Leipzig unter der Firmierung „Gewerbekrankenkasse zu Leipzig“ gegründet. Somit kann die Barmenia auf eine lange Unternehmensgeschichte zurückblicken. Heute hat die Barmenia ihren Hauptsitz in Wuppertal und betreut über eine Millionen Kunden mit mehr als 1,9 Millionen Versicherungsverträgen.

Hinter der Barmenia stehen drei unterschiedliche Unternehmen. Die Barmenia Krankenversicherung a.G., die die Krankenversicherung einschließlich Pflegepflichtversicherung betreibt sowie die Barmenia Lebensversicherung a.G., die zusammen mit der Barmenia Krankenversicherung einen Gleichordnungskonzern bildet. Zu guter Letzt gibt es noch die Barmenia Allgemeine Versicherungs-AG, die alle Versicherungszweige, außer die Lebens-, Kranken- und Kreditversicherung betreibt. Hiermit wird das Versicherungsangebot noch um die Sach-, Haftpflicht-, Unfall- sowie Kfz-Versicherung erweitert. Dabei befindet sich die Barmenia Allgemeine Versicherungs-AG zu 100 Prozent in Besitz der Barmenia Krankenversicherung.

Die Barmenia wurde in den vergangenen Jahren mehrfach ausgezeichnet, insbesondere für die private Krankenversicherung und Berufsunfähigkeitsversicherung. Hinzu kommen Auszeichnungen, wie zum Beispiel im Rahmen der AMC-Studie „Die Assekuranz im Internet“ für ihre Top-Webseite oder die Auszeichnung „Service-Champions 2016“ von der ServiceValue GmbH, DIE WELT und der Goethe-Universität Frankfurt.

Eintrittsbedingungen und Beitragszahlungen

Die Barmenia Sterbegeldversicherung kann jeder im Alter zwischen 18 und 75 Jahren abschließen, ohne eine Gesundheitserklärung abzugeben. Dabei kann der Versicherungsbeitrag wahlweise monatlich, vierteljährlich, halbjährlich oder jährlich gezahlt werden. Eine Ermäßigung für einen bestimmten Zahlungsintervall gewährt die Barmenia Versicherung allerdings nicht.

Tarifoptionen und Versicherungssumme

Die Barmenia Versicherung bietet nur den Tarif SterbeGeldPlus an, der sehr einfach gestaltet ist. Wie schon zuvor erwähnt, muss keine Gesundheitserklärung abgegeben werden. Die Versicherungssumme kann selbst festgelegt werden und muss mindestens 3.000 Euro betragen. Folgende Versicherungssummen sind ebenfalls auswählbar: 4.000 Euro, 5.000 Euro, 6.000 Euro, 7.500 Euro, 10.000 Euro, 12.500 und 15.000 Euro.

Bei Abschluss der Sterbegeldversicherung beträgt die Wartezeit drei Jahre. Mitversichert ist auch der Unfalltod. Tritt dieser Versicherungsfall ein, so erhält der Bezugsberechtigte die volle Versicherungssumme zuzüglich Bonusleistung.

Bei Abschluss der Sterbegeldversicherung kann widerruflich oder unwiderruflich ein Bezugsberechtigter genannt werden, der die Leistung im Todesfall erhalten soll. Wenn das Bezugsrecht widerruflich bestimmt wird, erhält der Bezugsberechtigte das Recht auf die Versicherungsleistung mit Eintritt des Versicherungsfalls. Bis dahin kann der Versicherungsnehmer die Bestimmung jederzeit widerrufen. Hingegen kann das unwiderrufliche Bezugsrecht nur mit Zustimmung des Bezugsberechtigten geändert werden.

Höhe der Beiträge

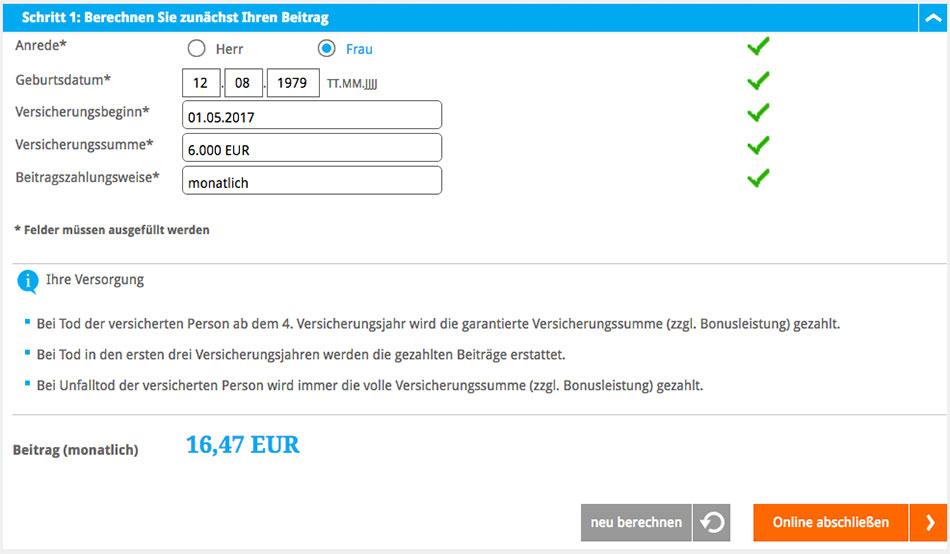

Die Barmenia Versicherung stellt praktischerweise auf der Webseite einen Beitragsrechner zur Verfügung. Hiermit haben wir unterschiedliche Varianten durchgerechnet, und zwar einmal mit einer Versicherungssumme in Höhe von 6.000 Euro und einmal mit einer Versicherungssumme in Höhe von 10.000 Euro.

Für die Versicherungssumme in Höhe von 6.000 Euro haben wir folgende Versicherungsbeiträge errechnet:

| Eintrittsalter | Beitrag monatlich | Beitrag vierteljährlich | Beitrag halbjährlich | Beitrag jährlich |

|---|---|---|---|---|

| 18 Jahre | 10,87 Euro | 32,56 Euro | 64,93 Euro | 129,12 Euro |

| 25 Jahre | 12,38 Euro | 37,05 Euro | 73,88 Euro | 146,83 Euro |

| 30 Jahre | 13,76 Euro | 41,18 Euro | 82,08 Euro | 163,06 Euro |

| 35 Jahre | 15,50 Euro | 46,38 Euro | 92,42 Euro | 183,48 Euro |

| 40 Jahre | 17,70 Euro | 52,94 Euro | 105,46 Euro | 209,20 Euro |

| 45 Jahre | 20,49 Euro | 61,28 Euro | 122,00 Euro | 241,78 Eur |

| 50 Jahre | 23,96 Euro | 71,63 Euro | 142,52 Euro | 282,13 Euro |

Alle Angaben ohne Gewähr.

Mit steigender Versicherungssumme erhöhen sich natürlich auch die Beiträge. Bei einer Versicherungssumme in Höhe von 10.000 Euro würden sich folgende Beiträge ergeben:

| Eintrittsalter | Beitrag monatlich | Beitrag vierteljährlich | Beitrag halbjährlich | Beitrag jährlich |

|---|---|---|---|---|

| 18 Jahre | 19,96 € | 50,77 € | 101,26 € | 201,36 € |

| 25 Jahre | 19,46 € | 58,25 € | 116,13 € | 230,81 € |

| 30 Jahre | 21,75 € | 65,10 € | 129,77 € | 257,79 € |

| 35 Jahre | 24,64 € | 73,75 € | 146,95 € | 291,75 € |

| 40 Jahre | 28,30 € | 84,66 € | 168,62 € | 334,51 € |

| 45 Jahre | 32,94 € | 98,51 € | 196,12 € | 388,68 € |

| 50 Jahre | 38,17 € | 115,73 € | 230,28 € | 455,85 € |

Alle Angaben ohne Gewähr.

In den Versicherungsbedingungen führt die Barmenia aus, dass die Berechnung der Versicherungssumme geschlechtsunabhängig auf Grundlage der Sterbetafel DAV 1994 T sowie einem Rechnungszins in Höhe von 0,90 Prozent berechnet wird. Versicherer, die eine Sterbegeldversicherung ohne Gesundheitsprüfung anbieten, rechnen das erhöhte Risiko in der Regel mit in den Versicherungsbeitrag ein. Bei der Barmenia Versicherung scheint dies wohl nicht der Fall zu sein, da die Versicherungsbeiträge auf einem marktüblichen Niveau liegen und durchaus als günstig bewertet werden können.

Die Abschluss- und Vertriebskosten werden im Versicherungsbeitrag mit eingerechnet. Zu diesen Kosten vor allem Abschlussprovisionen für den Versicherungsvermittler sowie die Kosten für die Prüfung des Antrags und der Ausfertigung der Vertragsunterlagen. Diese Vorgehensweise ist durchaus üblich. Dabei werden die ersten Versicherungsbeiträge dazu genutzt, um die Abschluss- und Vertriebskosten zu tilgen. Die restlichen Kosten werden dann über die gesamte Beitragszahlungsdauer verteilt.

Auf der Webseite von Barmenia können Sie sofort die Höhe des Beitrags berechnen. Nachfolgend sehen Sie einen Screenshot der Webseite. Hier gelangen Sie jetzt direkt zur Webseite.

Leistungen in der Wartezeit

Sollte der Versicherungsfall innerhalb der dreijährigen Wartezeit eintreten, so besteht kein Anspruch auf die Versicherungsleistung. Jedoch werden die eingezahlten Versicherungsbeiträge ohne Abzüge zurückerstattet. In den Versicherungsbedingungen der Barmenia ist ferner festgelegt, dass die Rückerstattung nicht die vertraglich vereinbarte Versicherungssumme übersteigen kann.

Verstirbt die versicherte Person innerhalb der Wartezeit infolge eines Unfalls, so leistet die Barmenia Versicherung dennoch die gesamte Versicherungssumme. Positiv ist hier zu bewerten, dass die Barmenia auf eine zeitliche Begrenzung des Todeszeitpunktes nach dem Unfall laut den Versicherungsbedingungen verzichtet. Die Formulierung in den Versicherungsbedingungen ist branchenüblich und beschreibt, dass ein Unfall dann vorliegt, wenn der Versicherungsnehmer unfreiwillig eine Gesundheitsschädigung aufgrund eines plötzlich von außen auf seinen Körper wirkendes Ereignis erleidet.

In den Versicherungsbedingungen findet sich außerdem noch der Zusatz, die vorsätzliche Selbsttötung erst nach Ablauf der Wartezeit versichert ist. Der Versicherungsschutz bei vorsätzlicher Selbsttötung innerhalb der Wartezeit besteht nur, wenn nachgewiesen werden kann, dass die „Tat in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit begangen“ worden ist. Ansonsten berechnet die Barmenia Versicherung für den Todestag den Rückkaufswert, sofern dieser niedriger ist als die Todesfallleistung.

Zusätzliche Leistungen

In Bezug auf zusätzliche Leistungen zeigt sich die Barmenia Versicherung wenig flexibel bzw. werden derartige Zusatzleistungen nicht angeboten. Andere Versicherungen bieten beispielsweise eine Kindermitversicherung an. Doch auch das ist bei der Barmenia nicht der Fall.

Erfreulicherweise erhalten Versicherungsnehmer aber eine Servicebroschüre, die das Thema Bestattung behandelt. Zudem besteht die Möglichkeit, persönliche Notizen einzufügen, wie zum Beispiel:

- Die Versicherungsverträge, wichtige Unterlagen und Dokumente sowie die Bankverbindungen befinden sich an dem Ort XYZ.

- Es bestehen die Vollmachten XYZ.

- Ich wünsche mir für die Bestattung XYZ.

Für die Hinterbliebenen können diese Notizen sehr hilfreich sein.

Darüber hinaus unterstützt die Barmenia Versicherung die Angehörigen in Zusammenarbeit mit der Roland Assistance GmbH, die Mitglied im Bundesverband deutscher Bestatter ist, bei der Suche nach einem Bestatter. Dieser Service steht jeden Tag rund um die Uhr zur Verfügung.

Überschussbeteiligung bei der Sterbegeldversicherung

Die Barmenia Versicherung erklärt auf der Webseite, dass sie vorsichtig mit den Beiträgen der Versicherungsnehmer kalkuliert, um die Leistungsverpflichtung jederzeit erfüllen zu können. Hierdurch entstehen Überschüsse, an denen die Versicherungsnehmer im Rahmen der Überschussbeteiligung partizipieren können. Dabei hängt die Höhe der Überschüsse unter anderem von der Verzinsung der Kapitalanlagen ab. Unterschieden wird zwischen der laufenden Überschussbeteiligung, den Bewertungsreserven sowie dem Schlussüberschussanteil.

Sterbegeldversicherungen sind normale Lebensversicherungen mit einem lebenslangen Todesfallschutz sowie einer geringeren Versicherungssumme. Der Restbetrag, der nicht in die Verwaltungskosten fließt, geht auf das Vertragskonto. Dieses Guthaben wird dann von der Versicherung verzinst. Dabei setzt sich die Gesamtverzinsung aus der laufenden Überschussbeteiligung, dem Schlussbonus sowie des Garantiezinses zusammen. Während der Garantiezins im Jahr 2015 noch 1,25 Prozent betrug, liegt dieser für das Jahr 2017 nur noch bei 0,9 Prozent. Entscheidend für die Gesamtverzinsung ist die Überschussbeteiligung. Diese wird nicht garantiert und ist abhängig von der Ertragslage der Versicherung.

Die Barmenia deklarierte im Jahr 2014 eine Überschussbeteiligungshöhe von 3,25 Prozent, im Jahr 2015 von 3 Prozent und im Jahr 2016 von 2,75 Prozent. Alle Versicherungen haben in den vergangenen Jahren mit einen Rückgang der Überschussbeteiligungen zu verzeichnen, was der Situation an den Finanzmärkten geschuldet ist. Der größte Teil des Deckungsstocks der Versicherungen ist unterschiedliche festverzinsliche Wertpapiere (z. B. Bundesanleihen) angelegt und die Renditen sind in den vergangenen Jahren immer weiter gesunken. Zeitweise rentierten zehnjährige Bundesanleihen sogar bei 0 Prozent. Auch in den kommenden Jahren ist bei allen Versicherungen von weiter sinkenden Überschussbeteiligungen auszugehen.

Auszahlungsvoraussetzungen der Versicherungsleistung

Der Tod des Versicherungsnehmers muss der Barmenia Versicherung unverzüglich mitgeteilt werden. Zudem muss eine amtliche Sterbeurkunde, eine ausführliche ärztliche oder amtliche Bescheinigung über die Todesursache sowie der Original-Versicherungsschein eingereicht werden. Nach Überprüfung der Unterlagen wird die Leistung fällig und ausgezahlt.

Kündigung und Beitragsfreistellung

Der Versicherungsvertrag bei der Barmenia Versicherung kann jederzeit zum Ende der laufenden Versicherungsperiode gekündigt werden. Natürlich muss die Kündigung schriftlich erfolgen. In diesem Fall wird der Rückkaufswert der Versicherung ermittelt. Hiervon werden dann zunächst ein Prozent des Differenzbetrages zwischen dem vorhandenen Deckungskapital und der bisherigen Versicherungssumme (min. 75 Euro) abgezogen. Weiter werden vier Prozent des Rückkaufwertes multipliziert mit der um 120 verminderten Anzahl der Monate bis Ende des Versicherungsjahres, in dem der Versicherungsnehmer das 85. Lebensjahr vollendet hat, abgezogen (max. 15 Prozent des Rückkaufwertes). Dieser Abzug entfällt, wenn mindestens drei Viertel des Zeitraums vom Beginn der Versicherung bis zum Ende des Versicherungsjahres (85. Lebensjahres) verstrichen ist.

Die Beitragsfreistellung der Sterbegeldversicherung ist nur dann möglich, wenn die Versicherungssumme den Mindestbetrag von 3.000 Euro erreicht hat. Eine teilweise Beitragsbefreiung kann beantragt werden, wenn die Versicherungssumme mindestens 3.000 Euro und der verbleibende Beitrag mindestens 120 Euro jährlich beträgt.

In den Allgemeinen Versicherungsbedingungen findet sich auch der Passus „Aussetzung der Beitragszahlung“. Sollte der Versicherungsnehmer nicht mehr in der Lage sein, die Beiträge für die Sterbegeldversicherung zu zahlen, so kann mit der Barmenia Versicherung eine Aussetzung der Beitragszahlung für 12 Monate vereinbart werden. Voraussetzung hierfür ist, dass die Sterbegeldversicherung mindestens 24 Monate bestanden hat und dass keine Beitragsrückstände bestehen. Für den Zeitraum von einem Jahr wird die Versicherung dann in eine beitragsfreie Sterbegeldversicherung umgewandelt. Der Antrag auf Aussetzung der Beitragszahlung muss schriftlich erfolgen.

Internetauftritt und Kontaktmöglichkeiten

Die Barmenia Versicherung bietet Privat- und Geschäftsleuten ein großes Versicherungsportfolio aus den Sparten Alters- und Risikovorsorge, Krankenversicherung, Unfallversicherung und Sachversicherungen sowie Baufinanzierungen. Dementsprechend umfangreich ist auch die Webseite der Barmenia Versicherung gestaltet. Trotzdem ist die Menüführung mehr als gelungen und sehr übersichtlich. Für fast alle Versicherungen steht ein Tarifrechner zur Verfügung. Die Antragsstellung kann ebenfalls online erfolgen.

Besonders gut gefällt uns, dass die Versicherungsbedingungen zu jeder einzelnen Versicherung sofort auf der entsprechenden Seite aufgerufen werden können. So sind die Allgemeinen Versicherungsbedingungen auch auf der Informationsseite über die Sterbegeldversicherung sofort aufrufbar.

Der Internetauftritt der Barmenia Versicherung ist mehr als überzeugend und kann als sehr kundenfreundlich bewertet werden. Punkten kann die Versicherung auch damit, dass sich Kunden online in ihr Konto einloggen können und ihre Versicherungsverträge online verwalten können. Ändert sich beispielsweise die Bankverbindung, kann dies direkt über das Online-Konto der Barmenia mitgeteilt werden. Außerdem stehen im Servicebereich noch zahlreiche Online-Formulare zum Download bereit.

Der Kundenservice der Barmenia kann telefonisch kontaktiert werden. Unter dem Menüpunkt „Kontakt“ finden sich die Rufnummern für das Servicetelefon, für Fragen rund um den Vertrag sowie zur Leistungs- und Schadensmeldung. Auch die Kontaktaufnahme per Mail und Live-Chat ist möglich. Wer den persönlichen Kontakt vorzieht, kann sich über die Suchfunktion eine Barmenia-Niederlassung in seiner Nähe suchen.

Barmenia Sterbegeldversicherung: Alle Fakten auf einen Blick

- Bekannte Versicherungsgruppe in Deutschland

- Sterbegeldversicherung ohne Gesundheitsfragen

- Eintrittsalter: ab 18 Jahren bis 75 Jahren

- Versicherungssumme frei wählbar (3.000 bis 15.000 Euro)

- 3-jährige Wartezeit

- Keine Beitragsermäßigung bei viertel-, halb- und jährlicher Zahlung

- Versicherungsfall in der Wartezeit: Rückerstattung der gezahlten Beiträge

- Beitragsberechnung und Antragsstellung können online erfolgen

- Überschussbeteiligung

- Versicherungssumme bei Unfalltod

- Keine Mitversicherung von Kindern

- Abzüge bei Kündigung des Versicherungsvertrags

- Kundenservice telefonisch, per E-Mail und Live-Chat erreichbar

Bewertung

Die Barmenia Versicherung bietet eine solide und konkurrenzfähige Sterbegeldversicherung an, ohne das Antragsteller eine Gesundheitserklärung abgeben müssen. Eine dreijährige Wartezeit ist durchaus üblich und tritt der Versicherungsfall in dieser Zeit ein, werden die eingezahlten Versicherungsbeiträge zurückerstattet. Im Falle eines Unfalltodes erhält der Bezugsberechtigte sogar die volle Versicherungssumme zuzüglich Bonusleistung. Auch die Versicherungsbeiträge bewegen sich auf einem üblichen Niveau und können durchaus als günstig bewertet werden. Somit können wir die Barmenia Versicherung durchaus weiterempfehlen.

Häufig gestellte Fragen

- Was ist eine Sterbegeldversicherung?

- Welche Vorteile hat eine Sterbegeldversicherung für mich?

- Weshalb ist eine Sterbegeldversicherung so wichtig?

- Wie hoch sollte die Versicherungssumme bei einer Sterbegeldversicherung sein?

- Sterbegeldversicherung oder Risikolebensversicherung?

- Können die Beiträge für die Sterbegeldversicherung steuerlich abgesetzt werden?